Katherine Maza

El pasado 30 de junio entró en vigencia la Ley N°30478 que permite disponer de hasta el 25% de los fondos previsionales de las AFP para adquirir tu primera vivienda o amortizar un crédito hipotecario.

Desde el pasado lunes 4, los afiliados pueden iniciar el proceso. Aquí te damos los puntos clave y el proceso operativo de la norma detallados por la Superintendencia de Banca, Seguros y AFP (SBS) este viernes.

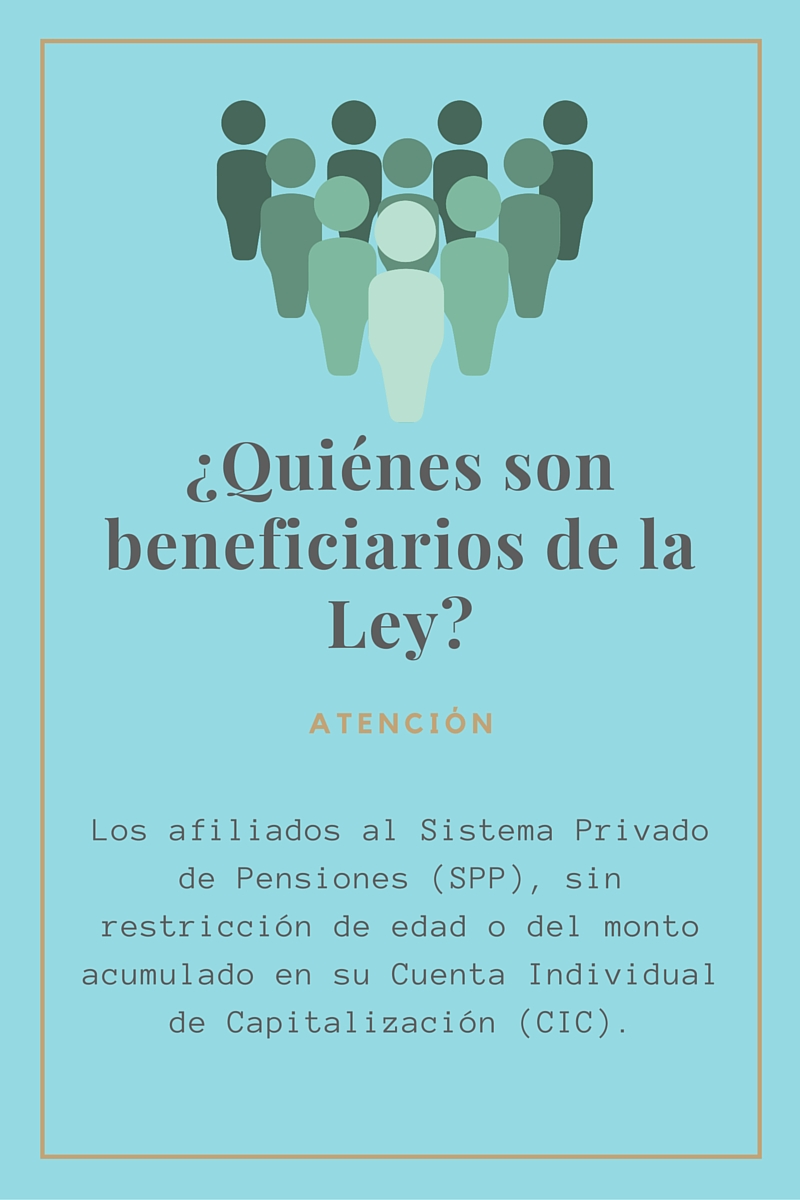

¿Quiénes son beneficiarios de la Ley?

Los afiliados al Sistema Privado de Pensiones (SPP), sin restricción de edad o del monto acumulado en su Cuenta Individual de Capitalización (CIC).

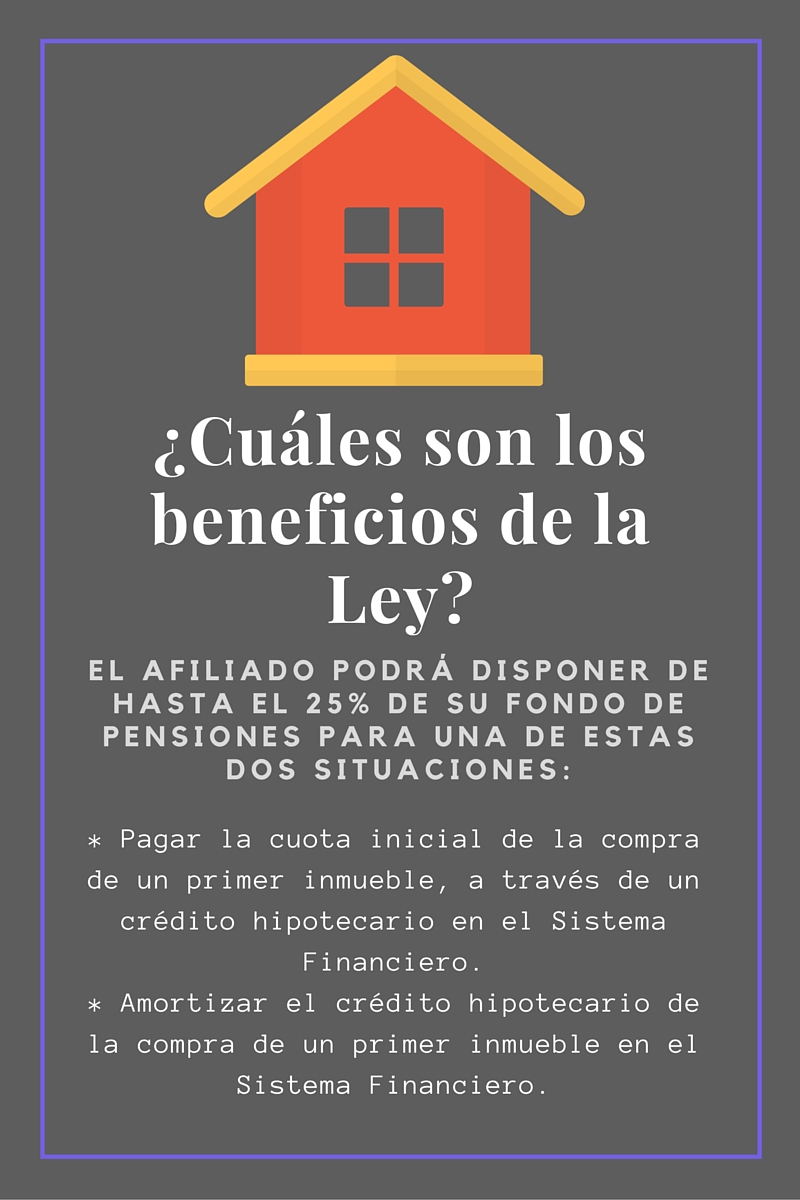

¿Cuáles son los beneficios de la Ley?

El afiliado podrá disponer de hasta el 25% de su fondo de pensiones para una de estas dos situaciones:

- Pagar la cuota inicial de la comprar de un primer inmueble, a través de un crédito hipotecario en el Sistema Financiero.

- Amortizar el crédito hipotecario de la compra de un primer inmueble en el Sistema Financiero.

¿Qué considera la ley como “inmueble”?

La Ley considera inmueble a aquel predio registrado o por registrar (bienes futuros) en la Superintendencia Nacional de los Registros Públicos (Sunarp). Ello incluye una vivienda (construida o en planos), terrenos y locales.

¿Qué documentos debe presentar?

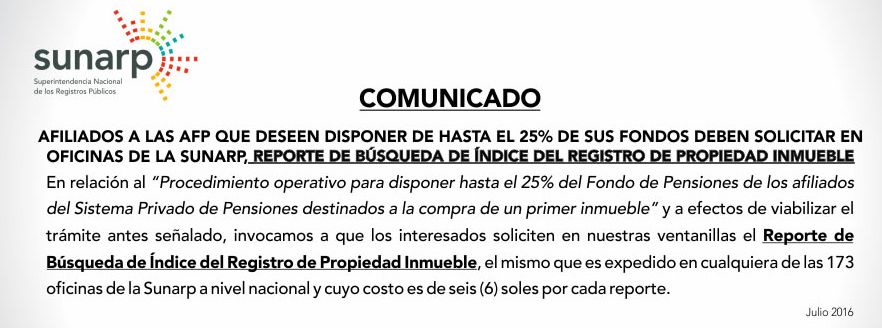

De acuerdo con la norma, se necesita presentar un reporte emitido por la Sunarp respecto de los inmuebles que son propiedad del afiliado, ya sea en calidad individual, como sociedad conyugal o copropiedad.

Asimismo, deberá presentar un documento que muestre el monto del último Estado de Cuenta de su Fondo de Pensiones.

El proceso

- Paso 1

Solicitud del afiliado ante la Entidad Financiera

El afiliado deberá solicitar el crédito hipotecario ante una Entidad Financiera, la cual evaluará la solicitud y los requisitos de Ley, así como el reporte de la Sunarp.

Una vez evaluados y aprobados los documentos, la Entidad Financiera hará entrega de un Documento de Pre-Conformidad.

- Paso 2

Solicitud del afiliado a la AFP

El afiliado, con el Documento de Pre-Conformidad deberá solicitar a la AFP la disposición de un porcentaje de su Fondo de Pensiones (hasta 25%).

La AFP evaluará la solicitud y de ser favorable enviará una Comunicación de Procedencia a la Entidad Financiera, en un plazo no mayor a 10 días hábiles.

- Paso 3

Disposición del mondo de la Cuenta Individual de Capitalización

Con la aprobación del crédito hipotecario, sea para la comprar o la amortización de un primer inmueble, la AFP efectúa el desembolso en la Entidad Financiera, en un plazo no mayor a 10 días hábiles.

Si te interesó lo que acabas de leer, recuerda que puedes seguir nuestras últimas publicaciones por Facebook, Twitter y puedes suscribirte aquí a nuestro newsletter.

![Los personajes más recordados de Melania Urbina en el cine peruano [Fotos]](http://cde.peru21.pe/ima/0/0/4/4/3/thumb/443120.jpg)

![Esta empresa tiene gatos en sus oficinas para desestresar a sus trabajadores [FOTOS y VIDEO]](http://cde.peru21.pe/ima/0/0/4/6/6/thumb/466759.jpg)

![Atentado en Barcelona: Estas son las portadas de la tragedia [FOTOS]](http://cde.peru21.pe/ima/0/0/4/9/4/thumb/494145.jpg)

![Estos son los 8 atentados más terribles atribuidos al Estado Islámico [FOTOS]](http://cde.peru21.pe/ima/0/0/4/9/4/thumb/494176.jpg)